もしも自転車事故にあったら、その場の事故対応や示談交渉に至るまで、みなさんはどれだけ適切な対応ができるでしょうか。

事故にあう確率はそう多くはないものの、誰の身にも起こる可能性があると言えるでしょう。そんなとき、間違った対応をとってしまうと後々トラブルに発展する恐れも考えられます。できればスムーズに解決できた方がありがたいですよね。

今回は、自転車事故にあったときの事故対応から示談交渉までの流れについて詳しく解説します。

自分が加害者となるのか、被害者となるのかによっても注意すべきポイントが変わります。

自転車に乗る機会のある方は、もしもに備えてぜひご一読ください。

自転車事故にあった時の対応

道路交通法上、自転車も車両として扱われているため、基本的な対応は自動車事故の場合と同じです。自分が被害者・加害者どちらの立場であっても、事故が発生したら必ず運転を停止して事故対応を行う必要があります。

大きく5つの手順に沿って、冷静に事故対応をしましょう。

1.負傷者がいれば救護する

事故の衝撃によって負傷した人がいる場合、まずは救護を優先させましょう。

動ける状態であれば安全な場所に移動し、必要に応じて救急車を要請します。

※状態によっては無理に動かすと危険なこともあります。119番に連絡をして指示を仰ぎましょう。

2.二次被害を防ぐ

自転車事故の場合は事故の場所にもよりますが、特に道路上で事故を起こした場合は追突事故などの二次被害を防ぐための措置をとりましょう。

移動できる状態であれば、周囲の安全を確認しながら安全が確保できる場所に移動します。

万が一その場から動けない場合は、速やかに110番通報をしましょう。

3.警察を呼ぶ

「負傷者の救護」「二次被害の防止措置」の2点を確認したあと、警察に通報をしましょう。警察への事故発生報告は義務となっているため、どんなに軽い事故であっても必ず通報する必要があります。

警察が現場に到着すると事情聴取を受けます。このとき、「負傷者がいれば人身事故扱いにしてもらう」「交通事故証明書を発行してもらう」の2点について注意しておきましょう。

4.加入中の保険会社に連絡する

任意保険に加入している場合、保険会社への連絡も忘れずに行いましょう。

保険会社への連絡は事故対応が終わってからでも遅くはありませんが、事故発生後速やかに連絡することをおすすめします。

5.相手側と連絡先を交換する

住所、氏名、連絡先といった相手側の情報を忘れずに確認しましょう。

相手が任意保険に加入していて過失割合が少しでも生じていれば、保険会社同士でやり取りをしてくれますが、相手が無保険の場合やこちらが被害者となる場合には、保険会社の介入はできません。事故現場では過失割合の判断なども難しいことも考えられるため、必要最低限の情報は控えておくと安心できるでしょう。

なかでも「運転の停止」「負傷者の救護」「二次被害の防止」は、道路交通法第72条に記載があり、違反すると5年以下の懲役または50万円以下の罰金が科されるため注意が必要です。

自転車事故でここまで大きな事故に発展するケースは稀かもしれませんが、一連の流れを覚えておくと安心です。

自転車事故にあった時のNG行動

自転車事故にあったとき、思わぬアクシデントにどう対応したら良いか分からず、以下のNG行動を取ってしまいがちです。

ここでは、絶対にやってはいけない3つのNG行動を確認していきましょう。

1.警察を呼ばない

自転車事故の中には、ケガを伴わない軽度の接触事故なども数多くあるでしょう。

しかしどんなに軽い事故であっても、警察を呼ばないといった行動はNGとなります。

通報をしないと道路交通法違反になる上、交通事故証明書が発行されないため保険金請求も難しくなるでしょう。たとえ相手に「通報しないで」と言われたとしても、必ず警察を呼ぶことが大切です。

2.その場で示談する

特に軽い事故の場合、その場で話し合って示談するケースも見受けられますが、当事者同士の示談はNGです。そのときは何もなかったように見えても、後々ケガが発覚したり自転車が故障していたりといった問題が見つかることもあるでしょう。

本来なら保険金が請求できるような状況であっても、その場で示談をしてしまうと事故自体がなかったことになってしまうため注意が必要です。

3.ケガを軽視する

どんなに軽いケガであっても、病院に行かないのはNGです。事故の衝撃は目に見えないところで大きな損傷を受けていることが考えられます。

また自分が被害者となった場合、事故後すぐに通院をしないと治療費や慰謝料が受け取れない可能性が高くなります。事故との因果関係があいまいにならないように、まずは病院に行くことが大切です。

自転車事故の損害賠償請求例

ここでは実際に起きた自転車事故の事例と損害賠償請求額を紹介します。

どのようなシチュエーションでどのような事故が発生するのか、具体的な事例を見ていきましょう。

| 事故の概要 | 判決認容額 |

| 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。( 神戸地方裁判所、平成25(2013)年7月4日判決) | 9,521万円 |

| 男子高校生が夜間、イヤホンで音楽を聞きながら無灯火で自転車を運転中に、パトカーの追跡を受けて逃走し、職務質問中の警察官(25歳)と衝突。警察官は、頭蓋骨骨折等で約2か月後に死亡した。(高松高等裁判所、令和2(2020)年7月22日判決) | 9,330万円 |

| 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。(東京地方裁判所、平成20(2008)年6月5日判決) | 9,266万円 |

| 男性が夕方、ペットボトルを片手に下り坂をスピードを落とさず走行し交差点に進入、横断歩道を横断中の女性(38歳)と衝突。女性は脳挫傷等で3日後に死亡した。(東京地方裁判所、平成15(2003)年9月30日判決) | 6,779万円 |

| 男性が昼間、信号表示を無視して高速度で交差点に進入、青信号で横断歩道を横断中の女性(55歳)と衝突。女性は頭蓋内損傷等で11日後に死亡した。(東京地方裁判所、平成19(2007)年4月11日判決) | 5,438万円 |

ここで紹介したのはいずれも高額な損害賠償請求の事例ですが、前項で挙げたNG行動を1つでも取ると、損害賠償請求が認められなくなる恐れがあります。

軽い事故であればあるほど損害賠償の請求とは無縁かと思われがちですが、例え軽症であっても示談金は受け取れるケースがほとんどです。

このことからも事故後、適切な対応を取ることが大切であると言えるでしょう。

自転車事故の加害者になったら?

もしも自分が自転車事故の加害者になった場合、被害者に対して損害賠償金を支払う必要があります。事故の程度によっては、前項に挙げたように高額な損害賠償金を支払う必要性も考えられるでしょう。

任意保険に加入していれば保険金として、加入中の保険会社から損害賠償金が支払われますが、保険に加入していない場合は当然自腹です。高額な損害賠償金が必要になった場合も、無保険であれば何も補償はありません。

思わぬ事故の発生によるトラブルを防ぐためにも、自転車に乗る方は自転車保険(個人賠償責任保険)の加入をおすすめします。

なお、示談交渉サービス付きの保険に加入していれば示談交渉の一連の流れを保険会社にお任せできるため、いざというとき安心です。

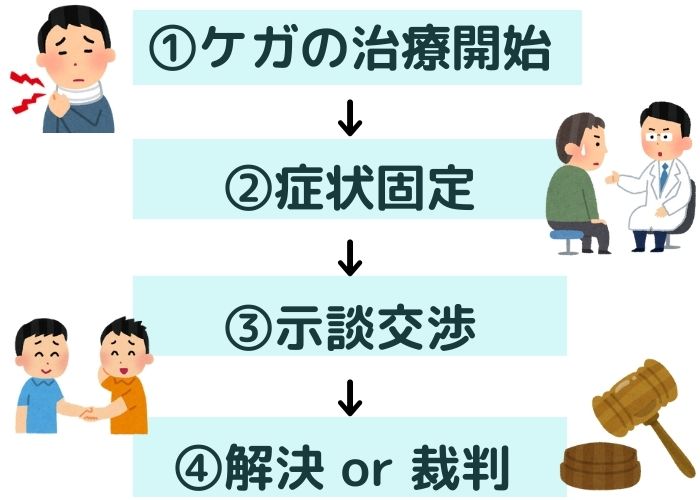

自転車事故の示談交渉までの流れ

前提条件として、事故後に適切な対応をとった場合のみ、示談交渉が行えます。

示談交渉は被害者の治療が終わった時点、もしくは症状固定と診断された時点で開始されます。ここでは自転車事故の示談交渉までの流れについて、詳しくチェックしていきましょう。

①ケガの治療開始

示談交渉でトラブルにならないためには、事故発生後、日を空けずすぐに病院へ行くことが大切です。

事故の状況をはじめ、体の痛みやしびれなど気になる点はすべて医師に報告します。

②症状固定

治療を始めて数ヶ月で完治と診断されることもありますが、多くは半年以上の通院を経て症状固定と診断されます。症状固定とは、これ以上治療を続けても症状が改善されないと医師の診断を受けることです。

症状固定を受けた時点で後遺障害が残っている場合は、後遺障害等級認定の申請手続きを行う必要があります。

③示談交渉

症状固定と診断されたら、いよいよ示談交渉が始まります。

示談金にはそれまで支払った治療費をはじめ、休業損害費、慰謝料などの損害賠償額が含まれます。

加入中の保険に「示談交渉サービス」が付帯していれば、保険会社に示談交渉を任せられますが、そうでない場合には当事者同士で示談金を算出する必要があります。

また示談交渉サービスは、こちらが加害者である場合のみ利用できるサービスである点に注意しましょう。

④解決または裁判

提示された示談金で双方が合意すれば示談成立です。

加害者側の保険会社から損害賠償案が送付されるので、被害者側は内容を確認したうえで承諾書に署名・捺印をします。

ただし提示された金額で納得できない場合や後遺障害の判断に不満などがある場合、承諾書へ署名・捺印はしないよう注意しましょう。当事者間で話がまとまらない場合は、裁判になる可能性もあります。

自転車事故における示談交渉の注意点

自分が被害者になった場合、示談交渉において注意すべきポイントが4つあります。

ここでは、自転車事故における示談交渉の注意点について確認していきましょう。

注意点1.保険会社に提示される賠償金は鵜吞みにしない

示談金は加害者側の保険会社から詳細な金額が提示されます。

最初の提案は通常よりも低い金額で設定されているケースが多いため、安易な承諾は避けた方が無難です。

注意点2.後遺障害の認定機関がない

自動車事故と違って、自転車事故のケースでは、後遺障害の認定機関が存在しません。

そのため、誰が見ても公平な示談金が簡単に算出できるというわけではないのです。

もしも後遺障害が残った場合、被害者自身で後遺障害についての立証を行う必要があり、相手側の保険会社に賠償金の請求を主張しなければなりません。知識が無いまま行うのは、極めて困難だと言えるでしょう。

注意点3.相手が無保険の場合、示談がスムーズにいかない

加害者側が無保険のケースでは、示談交渉はスムーズに進まないことが懸念されます。

特に「損害賠償額の算定」や「過失割合の算出」については、知識を持ち合わせていないと妥当な金額を算出するのは難しいでしょう。

注意点4.損害賠償請求権には消滅時効がある

交通事故の被害者には加害者に対して「損害賠償請求権」と呼ばれる権利がありますが、これは生涯有効というわけではありません。

事故の種類によって、3年または5年を過ぎると消滅時効が成立し、請求権は無効となるため注意しましょう。

自転車事故にあった時の相談先

ひとくちに“自転車事故にあった”といっても、前項で挙げたような問題を抱えることになるため、自分1人の力だけでは解決に導くのは難しいかもしれません。

そんなときは以下に挙げる機関やサービスを利用して相談することをおすすめします。

それぞれ詳しくチェックしていきましょう。

1.弁護士

事故の際、事情聴取は基本的に加害者から進めるため、被害者にとって不利になることも多いと言われています。自分が事故の被害者となった場合は、できれば事故直後から弁護士を付けられると不利な状況を回避しやすくなるでしょう。

また、示談交渉の際も弁護士に相談すれば、裁判基準による損害賠償金の提示が行えるのもポイントです。

過失割合の算出から後遺障害の判断に至るまで、自分だけでは判断できない問題も、弁護士に相談することで納得のいく解決に近づけるでしょう。

弁護士にも得意分野があるため、自転車事故に詳しい弁護士に依頼することをおすすめします。

2.日弁連交通事故相談センター

日弁連交通事故相談センターでは、交通事故に関するトラブルについて無料で相談ができます。相談事例はさまざまで、自転車事故におけるトラブルについても相談可能です。

公正・中立な立場で示談を成立させるためのお手伝いも無料で弁護士が行ってくれるのもポイント。

ただし無料相談は原則5回までとなっているため注意が必要です。

3.加入中の保険会社

自転車保険に「弁護士費用特約」が付帯しているケースはもちろん、自動車保険に「日常生活弁護士費用特約」が付いていればそちらも利用可能です。

自分が加入している保険の中に相談できるサービスはないか、一度確認してみると良いでしょう。

他にも「自転車ADRセンター」や各自治体の相談窓口といった機関を利用する方法もあります。

自転車事故は事例が乏しく、自動車事故に比べて解決に時間がかかるケースが多いようです。いざというときには自分だけで悩まず、まずは信頼できる機関に相談してみましょう。

弁護士費用を補償してくれる自転車保険

いざというとき弁護士に相談すれば、スムーズな解決に近づけることはお分かりいただけたかと思います。

しかし「弁護士費用はいくらぐらいかかるのか?」という不安から、弁護士に依頼するのを躊躇してしまう方もいるのではないでしょうか。

そんな不安に対応できるのが、弁護士費用特約付きの自転車保険。

弁護士費用特約付きの保険に加入すれば弁護士費用が補償されるため、費用の心配をすることなく示談交渉について一連の流れを弁護士に相談できます。

ここでは、弁護士費用特約が付帯できる自転車保険を3つピックアップしました。それぞれの商品の特徴を詳しく見ていきましょう。

au損保「Bycle Best」ゴールドコース

主な補償内容

| 保険料(本人タイプ) | 2,260円/月、24,590円/年 |

| 個人賠償責任 | 3億円 |

| 示談交渉サービス | あり |

| 弁護士費用等 | 300万円 |

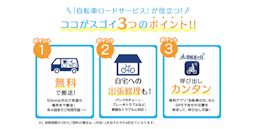

au損保の自転車保険の大きな特徴は、すべてのプランに自転車ロードサービスが付帯していること。自転車ロードサービスには、不意の自転車トラブルに備えた自転車搬送サービスと、ご自宅への出張修理サービスがセットされています。

またau損保では、本人タイプ以外に「家族タイプ」「本人・親族タイプ」と3つのタイプから自分に合ったタイプを契約できます。2年契約なら約10%お得になる保険料設定も魅力です※。

※保険料改定がなかった場合

なお、弁護士費用特約が付帯するのは「ゴールドコース」のみのため、契約時にはお間違えのないよう注意してください。

au損保「Bycle Best」の商品ページはこちら

損保ジャパン「UGOKU」

主な補償内容

| 保険料 | 980円/月 |

| 個人賠償責任 | 無制限(国外1億円) |

| 示談交渉サービス | あり |

| 弁護士費用 | 300万円 |

損保ジャパンが提供する自転車保険「UGOKU(うごく)」は、自転車に限らず移動中のすべての事故に関して幅広く補償が受けられる商品です。(※自動車運転中は対象外)

1契約で家族全員をもれなく補償してくれるのも魅力。1ヶ月単位での加入ができ、契約は自動更新なのもうれしいポイントです。

加入手続きだけでなく解約手続きもネット上で行えるため、補償が必要なくなったときにも気軽に解約できます。

損保ジャパン「UGOKU」の商品ページはこちら

三井住友海上「GKケガの保険 交通事故限定プラン」

主な補償内容

| 保険料(本人型) | 670円/月、7,720円/年 |

| 個人賠償責任(※1) | 3億円 |

| 示談交渉サービス | あり(※2) |

| 弁護士費用特約 | 300万円 |

(※1)正式名称は「日常生活賠償特約」

(※2)日常生活賠償特約に付帯

三井住友海上が提供する「GKケガの保険」は、その名の通りケガによる死亡・後遺障害や手術、入院、通院費用が補償される保険です。基本補償に特約を別途付帯することで自転車保険としての役割を発揮します。

自転車保険として利用する際に付帯したい特約は、以下の2つです。

| 日常生活賠償特約+受託物賠償責任補償特約(セット特約) | 210円/月、2,350円/年(本人型・家族型共通) |

| 弁護士費用特約 | 230円/月、2,590円/年(本人型・家族型共通) |

GKケガの保険は、充実したケガの補償が受けられる点が大きな特徴。

そのため個人賠償責任と弁護士費用特約に加え、ケガの補償も充実させたい人におすすめの保険です。

また個人賠償責任特約を付帯すると受託物賠償責任補償もつけられるのは魅力。

レンタル業者を含む、他人から借りた物を壊したり盗難被害に遭った際にも補償が受けられます。

日常に潜むあらゆるリスクに対応してくれるのはうれしいポイントです。

三井住友海上「GKケガの保険」の商品ページはこちら

まとめ

今回は、自転車事故に遭った際の事故対応から示談交渉の流れについて解説しました。

事故発生直後は気が動転してしまいがちですが、まずは落ち着いて冷静に事故対応を行いましょう。

自分が加害者になるか、被害者になるかで必要な対応は変わるものの、いずれにせよ示談交渉はプロに任せるのが効果的だと言えるでしょう。

特に「示談金の決定」はもっともトラブルになりやすい事項です。

自分が加害者になった場合には「示談交渉サービス」を、被害者となったときは「弁護士費用特約」を利用できるよう、保険に加入して備えておくことをおすすめします。

▶「自分に合った自転車保険を見つけたい!」と考えている方はこちら

au損保:BS0221504M(2401)