自転車保険とは、自転車に乗っているときに起きた損害を補償する保険です。

「自転車保険は色々あるけど、結局どれを選べばいいの?」という方の疑問に応えるため、プロが選び方を解説。おすすめの自転車保険を紹介します。

各自治体の義務化にも対応している自転車保険なので安心です。

古田 拓也さん(1級FP技能士/オコスモ1級FP技能士事務所)

中央大学法学部卒業後、FintechベンチャーのFinatextに入社。サービスディレクターとして金融機関向けにビジネスコンサルティングやサービスの立ち上げ推進を行う傍ら、オコスモ1級FP技能士事務所の代表として、講演活動やメディア記事の執筆・監修を手がけている。

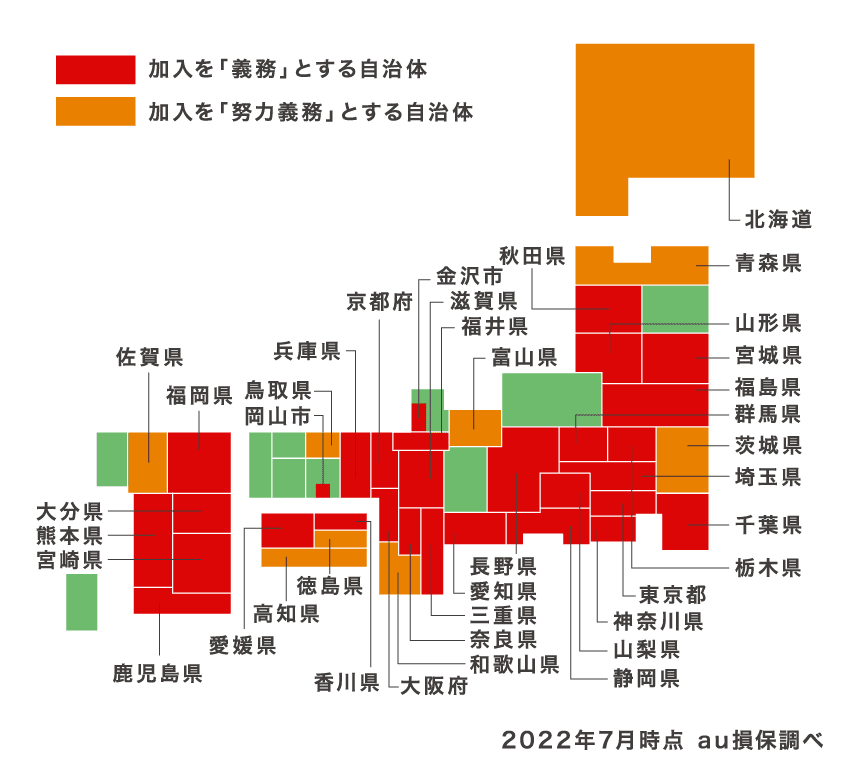

自転車保険は入らないといけないの?

自転車保険は加入しないと罰せられるわけではありません。

しかし、自転車による高額賠償の事例が増えたことで、自転車保険への加入を義務づける自治体が増えてきています。(高額賠償については後ほどくわしく説明します)

出典:https://www.au-sonpo.co.jp/pc/bycle/obligation/

自転車保険は強制加入ではありませんが、原則として自転車に乗る人は自転車保険に加入するべきです。

その理由は以下のふたつです。

|

・自分がケガをした、ケガさせてしまった。どちらの場合も補償対象になる ・保険料が比較的安価 |

上記の理由から、自転車を日常的に乗っている人だけでなく、少しでも自転車に乗る機会がある人は加入しておいた方が安心です。

また、自転車保険は自転車ではなく加入者に紐づく保険です。そのため、加入者がどの自転車に乗っていたかに関わりなく、自転車事故であれば補償対象となります。

自転車保険の補償内容

自転車保険で補償される内容は、以下のふたつです。

|

・傷害補償 ・個人賠償責任補償 |

上記のうち、とくに重要なのは「個人賠償責任補償」です。

個人賠償責任補償は状況によっては数千万円以上になることもあり、億を超える金額になる可能性もあります。

例として、高額賠償の事例を紹介します。

賠償金額が高いものは自動車事故が多いですが、自動車保険だから高額になるわけではありません。

賠償額はケガをした人や亡くなった人の所得や年齢によって変わります。

年収の高い方にケガを負わせたり死亡させてしまったりした場合は、自転車事故であっても補償金額が高くなる可能性があるんです。

| 認定損害額 | 被害者の性別・年齢など | 損害 | 種別 |

| 9521万円 | 女性・62歳 | 後遺障害 | 自転車事故 |

| 9266万円 | 男性・24歳 | 後遺障害 | 自転車事故 |

| 3億7,829万円 | 男性・21歳 | 後遺障害 | 自動車 |

| 5億843万円 | 男性・41歳 | 死亡 | 自動車 |

自分に合った自転車保険を選ぶポイント

自分に合った自転車保険を選ぶ際は、どのように考えたらよいでしょうか。

6つのポイントを説明します。

|

1.すでに自転車事故に関する補償がないかを確認 2.個人賠償責任補償の補償額が高いと安心 3.示談交渉の代行サービスがあるか 4.自転車に乗る頻度が高い人は、ロードサービス付きがおすすめ 5.家族も自転車に乗る場合は、夫婦型や家族型のプランにする 6.傷害補償の内容は重視しなくて大丈夫 |

1.すでに自転車事故に関する補償がないかを確認

自転車事故に関する補償は、自動車保険などの損害保険やクレジットカードなどの付帯サービスやオプションとして、カバーされている場合があります。

補償が重複している場合はどちらの保険契約でも補償されますが、一方の保険契約からは保険金が支払われない場合があります。

そのため、すでに保険の特約やオプションでカバーされている場合は、新たに自転車保険に入る必要はありません。

加入している保険の付帯や特約の内容を確認したい場合は、コールセンターやメールなどで問い合わせをしてみましょう。

2.個人賠償責任補償の補償額が高いと安心

先ほどお話ししたように、自転車事故でも死亡事故や後遺障害が残ることはあり、高額な損害賠償を支払う可能性もあります。

そのため、個人賠償責任補償の補償額が高いほど安心です。1億円ほどを上限としている自転車保険が多いですが、最近では無制限としている保険もあります。

コストパフォーマンスを比べるには、個人賠償責任補償の最高限度額あたりの保険料の価格で費用を比較してみるといいでしょう。(後ほど、おすすめの保険を比較しています)

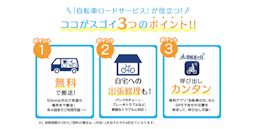

3.示談交渉の代行サービスがあるか

示談交渉の代行サービスがついているかは非常に重要です。法律の知識がないと、交渉相手の主張を押し通されてしまいます。

また、事故を起こしてしまい自分で交渉をしようと思うと、ストレスで仕事や日常生活が手につかない状態になってしまうことも。

かといって、弁護士などの専門家に依頼する場合は高額の費用がかかります。

その点、示談交渉の代行サービスがあれば、法律の専門知識がある保険会社スタッフが代わりに交渉してくれます。

プロに任せた方が精神衛生上安心です。

後ほど紹介するおすすめの自転車保険はすべて示談交渉の代行サービスがついています。

4.自転車に乗る頻度が高い人は、ロードサービス付きがおすすめ

自転車ロードサービスが付帯されていると、自転車事故のときだけでなくパンクなど困ったときに対応してもらえます。

保険会社によっては、自転車搬送サービスのほか、ご自宅への出張修理サービスがセットされている便利なものもあります。

通勤や通学、買い物などで日常的に自転車に乗っている方は、自転車ロードサービスがついている自転車保険を選ぶといいでしょう。

5.家族も自転車に乗る場合は、夫婦型や家族型のプランにする

家族も自転車に乗る場合は、家族型の自転車保険に入ると、一人当たりの保険料がお得になります。

保険商品によって異なりますが、家族型の場合は以下のような家族が対象になることが多いです。

| ・本人 |

6.傷害補償の内容は重視しなくて大丈夫

自分がケガをした場合の損害補償の内容は、医療保険と補償内容が重複することが多いです。

補償が重複していると一方の保険契約からは保険金が支払われない場合があるため、医療保険にすでに加入している場合は、自転車保険の傷害補償の内容はそこまで重視しなくても大丈夫です。

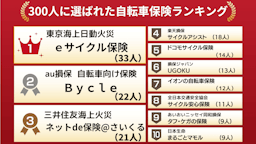

おすすめ自転車保険ランキングTOP6

自転車保険の選び方の軸を比較して、6つの自転車保険をセレクトしました。

1位 全日本交通安全協会・損保ジャパン「サイクル安心保険」(プランD)

| 個人賠償補償額 | 3億円 |

| 示談代行 | 示談代行サービス有り |

| 入院日額 | 0円 |

| 通院日額 | 0円 |

| ロードサービス | なし |

| 保険名 | 全日本交通安全協会「サイクル安心保険」 |

| プラン名 | プランD |

| 保険料 | ひと月あたり約169円 |

| 対象年齢 | ご加入者について:成人かつ日本国内で自転車を利用する 『ご加入者本人』 『未成年者を持つ保護者』 『ご親族等がいる方』にご加入いただけます。 補償の対象となる方:(被保険者)年齢・国籍に条件ありません。 |

ひと月あたり、わずか169円で、3億円の個人賠償はご家族全員補償の対象となっています。自転車事故以外の賠償事故も対象です。

高齢者も外国人もご加入いただけます。

「いちばん得する保険完全ガイド」自転車部門第1位になった、格安な料金で、大きな補償の、誰でも加入できる自転車保険です。

2位 自転車安全対策協議会「みんなの自転車保険」(プランA)

| 個人賠償補償額 | 1億円 |

| 示談代行 | 示談代行サービス有り |

| 入院日額 | 0円 |

| 通院日額 | 0円 |

| ロードサービス | なし |

| 保険名 | 自転車安全対策協議会「みんなの自転車保険」 |

| プラン名 | プランA |

| 保険料 | 月額約138円 |

| 対象年齢 | 加入制限なし |

ひと月あたり約138円でご加入いただけるとてもリーズナブルなプランです。多くの皆さまに加入していただいておりますので、最大の割引で格安にご加入できます。全国の自転車条例にも対応した自転車保険です。

賠償補償額は1億円でご家族全員が補償の対象。本人と大切なご家族をお守ります。ご加入は年齢制限なしで、高齢者はもちろん、外国人の方にもご加入いただけます。インターネットでの加入はもちろん、便利な自動継続の銀行口座引落もご用意しております。

もっともリーズナブルに加入したいという方におすすめのプランです。

3位 au損保「自転車向け保険 Bycle」(シルバーコース)

| 個人賠償責任補償額 | 3億円 |

| 示談代行 | 示談代行サービス有り |

| 入院日額 | 12,000円(自転車事故の場合) |

| 通院日額 | 2,000円(自転車事故の場合) |

| ロードサービス | 自転車ロードサービスには、不意の自転車トラブルに備えた自転車搬送サービスと、ご自宅への出張修理サービスがセットされています。 パンクやチェーン・ブレーキトラブルなど身近なトラブル時に手軽に利用できる! |

| 保険名 | 自転車向け保険「Bycle」 |

| プラン名 | 「Bycle」シルバーコース |

| 保険料 | 月額590円〜 |

| 対象年齢 | ご契約者(お申込人)は18歳以上の方になります。 補償の対象となる方(被保険者)は0歳~74歳までの方で、以下の方をご指定いただけます。 『ご契約者本人』 『ご契約者の配偶者・子・孫・父母・祖父母・同居の親族』 |

月々590円からの自転車向け保険「Bycle」。自転車事故はもちろん日常生活のトラブルで法律上の賠償責任を負った場合の保険金額は最大3億円を補償いたします。示談代行サービス(賠償事故解決特約)付きで自転車事故の場合の傷害補償は入院日額が12,000円、通院日額2,000円ととても厚い補償内容。

自転車事故の場合、入院中に受けた手術では12万円の手術保険金、それ以外の手術には6万円の手術保険金がついてきます。

4位 ZuttoRide「サイクルライド保険」(スタンダード)

| 個人賠償補償額 | 3億円 |

| 示談代行 | 示談代行サービス有り |

| 入院日額 | 6,000円 |

| 通院日額 | 1,000円 |

| ロードサービス | オプションで追加可 |

| 保険名 | サイクルライド保険 |

| プラン名 | スタンダード 通院あり |

| 保険料 | ひと月あたり307円 |

| 対象年齢 | 加入制限なし |

個人賠償補償が3億円ついて、傷害補償も入院日額が6,000円、通院日額1,000円と充実した内容です。

月あたり保険料は307円とリーズナブルに設定されており、保険料を抑えて補償を重視したい方にはおすすめです。

さらに自転車ロードサービスをオプションで追加(別途有料)できます。

自転車による賠償事故だけでなく、日常生活における賠償事故に対しても補償されるため、もしもの時にも安心です。

5位 au損保「自転車向け保険 BycleBest」(ブロンズコース)

| 個人賠償責任補償額 | 2億円 |

| 示談代行 | 示談代行サービス有り |

| 入院日額 | 8,000円(自転車事故の場合) |

| 通院日額 | ブロンズコースでは無し。 <※シルバーコース以上をご加入の場合は2,000円(自転車事故の場合)> |

| ロードサービス | すべてのコースに自転車ロードサービスがセットされます。(50km・年間4回まで無料搬送) パンクやチェーン切れ、電動アシスト自転車バッテリー切れなど身近なトラブル時に手軽に利用できる! |

| 保険名 | 自転車向け保険「BycleBest」 |

| プラン名 | 「BycleBest」ブロンズコース |

| 保険料 | 月額780円〜 |

| 対象年齢 | ご契約者(お申込人)は18歳以上の方になります。 補償の対象となる方(被保険者)は0歳~74歳までの方で、以下の方をご指定いただけます。 『ご契約者本人』 『ご契約者の配偶者・子・孫・父母・祖父母・同居の親族』 |

自転車事故はもちろん、日常生活のケガにも備えられる自転車保険なら「Bycle Best」。月々780円からで部活やアウトドア、ご自宅での身近なケガなども補償で更に安心!自転車事故はもちろん日常生活のトラブルで法律上の賠償責任を負った場合の保険金額は最大2億円を補償いたします。さらに、保険会社が相手側と交渉する示談代行サービス(賠償事故解決特約)付き!

ケガの補償はこれ1つで済ませたいという方にお薦めは「Bycle Best」!

6位 ZuttoRide「CycleCall」(プランM)

| 個人賠償補償額 | 1億円 |

| 示談代行 | 示談代行サービス有り |

| 入院日額 | 0円 |

| 通院日額 | 0円 |

| ロードサービス | あり |

| 保険名 | CycleCall(サイクルコール) |

| プラン名 | プランM |

| 保険料 | ひと月あたり約358円 |

| 対象年齢 | なし |

自転車搭乗中の個人賠償補償1億円に加えて、ロードサービスは自転車故障時には1回あたり60kmまで、年間4回の無料搬送がついてくるので、万が一の自転車のトラブル時にも安心です。

ロードサービスは、オートバイでの実績20年、全国5,000店以上の店舗網があるのも安心です。

プラン詳細別ランキング

まず、ご自身のみ加入予定であれば本人向けをチェックしてください。家族全員の補償を検討したい方は家族向けをチェックしてください。

また、補償内容よりもとにかく安いプランがよいという方は価格重視のページをご覧ください。

対人事故で加害者になった場合の個人賠償補償を手厚くしたいという方は個人賠償の保険金額重視をみましょう。

対人事故よりもご自身のケガが心配・・・という方は入院・通院補償が手厚い自転車保険がよいでしょう。

万が一の後遺障害・死亡の補償を手厚くしたいという方は後遺障害や死亡補償重視の自転車保険を選びましょう。

| 価格(保険料)別 | 個人賠償の保険金額別 | 入院・通院補償別 | 後遺障害・死亡補償別 | |

|---|---|---|---|---|

| 本人向け | 保険料の安い自転車保険を紹介! おすすめの自転車保険 |

個人賠償の保険金額重視! 本人向けおすすめの自転車保険 |

入院や通院の補償を重視! 本人向けおすすめの自転車保険 |

後遺障害や死亡補償を重視! 本人向けおすすめの自転車保険 |

| 家族向け | 価格重視! 家族型おすすめの自転車保険 |

個人賠償の保険金額重視! 家族型おすすめの自転車保険 |

入院や通院の補償を重視! 家族型おすすめの自転車保険 |

後遺障害や死亡補償を重視! 家族型おすすめの自転車保険 |

自転車保険加入者の体験談

実際に、自転車保険に加入している人に、自転車保険に加入した理由やどんな保険を選んだかを聞いてみました。保険を選ぶ時の参考にしてみまてください。

| Aさん(女性・子どもあり) |

―加入している自転車保険は?

au損保「自転車向け保険 Bycle」家族型

―その自転車保険を選んだ理由を教えてください。

ロードバイクで長距離を走ることがあったので、ロードサービス重視でau損保の「自転車向け保険 Bycle」本人タイプに加入していました。

その後、子どもが自分で自転車に乗り始めたタイミングで、家族全員をカバーしたいと考え、補償内容が十分なau損保の家族型に切り替えました。

―自転車保険に加入したきっかけは?

個人賠償責任保険の必要性を感じていたからです。自動車保険やクレジットカードの特約の付帯がありませんでした。

―自転車保険に加入していてよかったと思うことはありますか?

安心感があります。子ども自身が被害者になる事故はもちろん、子どもがよそのクルマに傷をつけてしまうなどの日常生活中の賠償事故、自転車事故以外の交通事故でのケガも補償されます。

| Bさん(男性・子どもあり)

―加入している自転車保険は? LINEほけん 自転車ライフ安心保険 ―その自転車保険を選んだ理由を教えてください。 ロードバイクが趣味でしたが、子供が生まれてからは以前ほど長距離ライドをすることがなくなりました。 現在は娘の送り迎えなど、数キロから10キロ程度の距離しか乗らなくなり、保険の乗り換えを検討しました。 LINEほけんを選んだ理由は、決済も含めてLINE内で完結できるなどスマホから簡単に申し込みができ、比較的安くそれなりに賠償も充実していたからです。 また、LINEほけんは支払いをLINEPayで行いますが、LINEPayを友人との割り勘などでよく利用していたので使いやすく感じました。 ―自転車保険に加入したきっかけは? 自転車保険自体への加入は、ロングライドを初めて行う際に検討して契約していました。その後、サイクルスタイルの変化に伴って、LINEほけんに乗り換えました。 ―自転車保険に加入していてよかったと思うことはありますか? 加入後に知りましたが、賠償責任の1億円は家族全員が適用される点は安心できます。娘がもう少し大きくなったら家族全員タイプの保険への変更も検討しようと思っています。 |

| Cさん(男性・自転車サークルに所属)

―加入している自転車保険は? au損保「自転車向け保険 Bycle」本人型 ―その自転車保険を選んだ理由を教えてください。 Bycleではツーリングやブルベといったアクティビティの場合でも補償されることが加入の決め手でした。(一部の保険では対応していません) また、ロードサービスが付随していることも加入の理由です。サイクリングで遠くへ行った時、「ここで自転車が故障したら帰れないな…」と思うことがあるので、自転車と自分を運んでくれるサービスは魅力的です。 ―自転車保険に加入したきっかけは? 自治体で自転車保険への加入が義務付けられていること、自転車の高額賠償事例が報道されていることが主な理由です。移動の足としても、趣味としても自転車に乗るため、リスクに備える必要があると思い加入しています。また、大学の自転車サークルでサイクリングをする際の必要条件になっていたこともきっかけとなりました。 ―自転車保険に加入していてよかったと思うことはありますか? 今のところは無事故で、保険金を請求したことはありませんが、万が一の事故に備えて保険に入ることで安心を得られています。 |

FPさんに聞いた、自転車保険のQ&A

最後に、自転車保険に関するよくあるQ&Aを紹介します。

Q:どこまでが保険の対象になる?

自転車保険というネーミングを聞くと、自転車に関することはすべて補償されると思う方がいるかもしれません。しかし、以下のような場合は免責事項となり、補償対象にはなりません。

|

・自転車の盗難 盗難保険の加入が必要です ・飲酒運転 ・危険運転 ・地震もしくは噴火などの自然災害による被害 |

各保険によって違いがありますので、加入前に免責事項を確認しておきましょう。

Q:加入者の年齢制限を設けている保険があるのはなぜ?

今回ご紹介した自転車保険の中にも、加入者の年齢制限がある保険もあります。それは、70歳以上のシニアになると事故率が高かったり、事故の場合に重症化しやすかったりする可能性があるからです。

70歳以上で加入を検討している場合は、年齢制限のない保険や、シニア向けのプランやオプションがある保険を選ぶといいでしょう。

Q:家族型の場合、家族の年齢制限はある?

一般に「家族型保険」であれば未成年者から高齢者の方まで年齢制限なしで加入できます。ご家族が未成年者の場合は、保護者が加入手続きをする必要があります。

Q:月単位で自転車保険を契約したい場合はどうしたらいい?

自転車保険はほとんどが年間契約です。もし、1ヶ月などの短期で契約したい場合は、「イオンの自転車保険」などの少額短期保険の契約を検討しましょう。

Q:義務と努力義務の違いは?

「義務化」は自転車保険に加入することが義務であるのに対して、「努力義務化」は自転車保険の加入を促すものです。

努力義務から義務化へと段階的に引き上げられていく自治体や、義務化を検討している自治体もあり、義務化への流れは広がりをみせています。

まとめ

自転車保険に加入する意義は、自分が被害をうけた時の対応というより、トラブルが起きたときの備えという側面が強いです。誰かのものを壊したり、誰かを傷つけてしまうと高額な賠償を支払うこととなります。それによって、人生プランが狂ってしまったり、相手に満足な賠償が払えないといった可能性に備えるものです。

また、高額賠償事故も増えていることを背景に、加入を義務づけている自治体が増えています。保険料は月額数百円のものが多く、自転車に乗る機会がある人は加入することをおすすめします。

自転車保険を選ぶ時は、まず自転車事故に関する補償がないかを確認しましょう。そして、個人賠償責任補償の補償額が高いもの、示談交渉の代行サービスがあるものを選びましょう。

また、自転車に乗る頻度が高い人は、ロードサービス付きがおすすめです。家族も自転車に乗る場合は、夫婦型や家族型のプランを検討してみましょう。

au損保:BS0221504M(2401)